こんばんは!FunTre株式会社代表の谷田部です。

「すごく簡単なことを変えるだけで人生に差がつく時間の使い方」を毎週公開しています。

なるべく早く貯金を増やしたいけどなかなか貯金ってたまりませんよね。

もちろん収入を増やさないといけない。

これが一番貯金するための絶対条件なんですけど、収入も急に増えるわけではありません。

そして収入が大きくなればなるほど、当たり前ですが税金も増えていくっていうことがあります。

なので収入が増えるだけでは意外と貯金って増えていきません。

そこで税金の仕組みをきちんと理解して、国が推奨する税金の控除とか、減税措置や所得の控除、つまり、払うべき税金を減らしてくれる措置を使ってなるべく手元にお金が残るようにすることが大切です。

もしかしたら収入を上げることよりもすぐに貯金に直結してくるかもしれません。

税金が多いと感じている人は少なくないと思いますが、国は税金が減るような様々な制度を設けています。

これは知らなければただの損なわけなんで、しっかりと理解して活用していくことが貯金を増やす近道になるかな思います。

今回はその税金の仕組みを理解してうまく活用することで貯金を早く増やす方法をお伝えしていきたいと思います。

1. 税金の内容を知る

それでは効率よく貯金を増やす10の知識の1つ目「税金の内容をきちんと知る」ということです。

まずは自分や会社が払っている税金の内容を詳しく知る必要があります。

もし会社から給料をもらっている場合は当たり前の事なんですけど、会社が払っている給料から税金が引かれた状態で手取りの給料が支払われます。

基本給から勝手に引かれる税金の内容は、健康保険料や厚生年金保険料、雇用保険料や所得税があります。

・健康保険料

・厚生年金保険料

・雇用保険料

・所得税

とくにこの所得税は、収入が多ければ多いほど割合が大きいんですね。

なので頑張って給料を上げたんだけど税金の割合がグンと上がってしまって、手取りは少なくなってしまう意外と貯金ができないということは現実に起こってくるわけなんです。

ちなみに、会社は基本給以外にも会社負担で払っている

・社員の税金

・健康保険料

・厚生年金保険料

・雇用保険料

・労災保険料

など

基本給よりもたくさんの金額を社員の税金として払っています。

ですので、これは仕方のないことなんですが、まずは税金がかなり掛かってきちゃってるんだよ、ということを理解しておくと良いと思います。

そして税金の減税とか所得の控除を受ける、つまり支払いする税金をダイレクトに減らしていくことで、給料を上げるよりも貯金を増やす近道にすることができるかなと思います。

2. ふるさと納税

では、どんな制度があるかお話していきたいと思います。

10の知識の2つ目「ふるさと納税」です。

ふるさと納税とは皆さんもご存知の通り、全国各地の地域に寄付金として支払いをすることでその控除を受けることができるという仕組みです。

難しく言うとそんな感じなんですけど、これは単純に言うと、本当にシンプルに税金として給料から引かれてしまうはずだったお金で地域の特産品を購入できるという仕組みです。

これはですね、使わない手がないぐらいとってもお得な制度かなと思っています。

以前はこの制度を活用するために、確定申告というものをしなくてはいけなかったので、かなり手間がかかり、サラリーマンの方には使いにくい制度だったんですね。

ただ、今は「ワンストップ特例制度」という、確定申告を行わないでも利用できる制度ができておりますので、使わない手はないですね。

ふるさと納税についてはたくさん、いろいろな解説がありますので、きちんとそれを読んで自分がどのくらいふるさと納税の対象になるか?使えるか?ということを調べてから使うようにしてみましょう。

3. iDeCo

それでは10の知識の3つ目「iDeCo」です。

iDeCoは個人型の確定拠出年金という制度で、老後の資金を運用しながら積み立てていくという制度です。

確定拠出年金の掛け金は所得控除されます。これはものすごくシンプルに言うと、税金の優遇を受けながら老後資金の積立ができるというそういった制度です。

積み立てたお金は基本的には60歳まで引き出せません。

これはデメリットなんですけど、優遇を受けながら積立ができるっていうメリットが大きいと思っています。

すでに企業型の確定拠出年金に入っている人は必要がないかなと思いますが、自分の勤めている会社がそういった制度に入っていない場合とか、自分が経営者として会社を経営しているけどこういった制度で入ってない場合は、iDeCoにも入ってみると優遇措置を受けられるのでお得かなと思います。

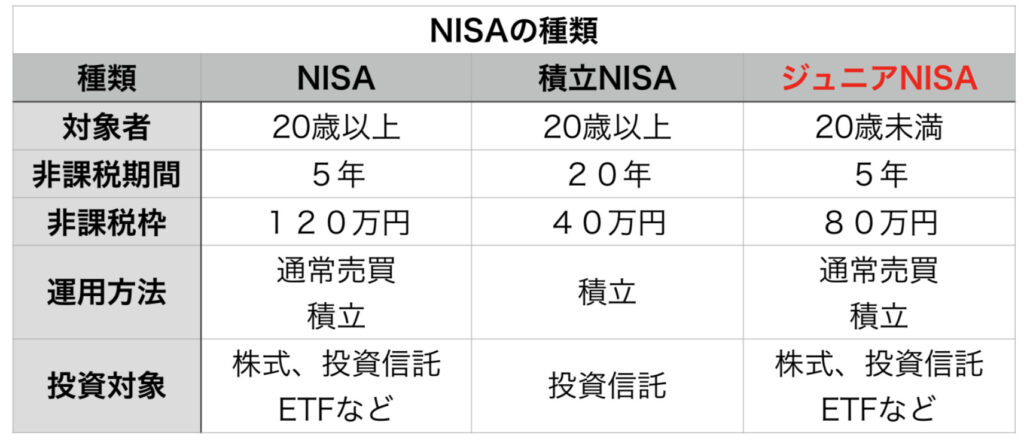

4. NISA

それでは10の知識の4つ目「NISA」という制度です。

これは個人で投資する人のための税制優遇制度です。

毎年120万円の非課税投資枠が設定されるNISAというものと、毎年、40万円までの長期積立分散投資を支援するための積立NISAという2つあるんですけど、このどちらかを選ぶことができます。

通常株式投資などを行って得た利益に対しては税金がここにもしっかり掛かってきます。

ただ、NISAの枠を使えばこの掛かるはずだった税金が免除されるという仕組みになっています。

「投資を始めてみたい!」

「今はただ単に銀行口座に自分の預金を積み立てているだけ」

という人にはけっこうメリットのある話かなと思います。

ただNISA、積立NISAも投資であることは変わりないですね。

投資であることは変わりないので少なからずリスクはあると思います。

1度きちんと自分で使った方がいいか調べてみると良いかなと思います。

5. ジュニアNISA

それでは10知識の5つ目「ジュニアNISA」です。

これは未成年者を対象とした少額投資非課税制度です。

つまり先ほど話したNISAの枠以外にもお子さんがいる場合にはさらに子供のために非課税枠を追加して投資ができるようになるという仕組みです。

1人の子供に対して毎年80万円を上限として投資枠が付きます。

ただしこれ、NISAと同じようで大きく違う部分があります。

この注意点は子供が18歳までは原則払い戻し、つまりお金を戻すことができないということですね。

NISAの枠では足りなかった、子供の将来に向けてお金を積み立てていきたいという方に対しては、かなりメリットが大きいと思うのでこのデメリットの部分もきちんと調べて自分で判断してやってみると良いのかなと思います。

6. 住宅ローン控除

それでは10の知識の6つ目「住宅ローン控除」です。

住宅ローン控除とは、住宅ローンを組んで自分の家を新築したり購入した人が、10年間に渡って受けられる減税措置になります。

つまり住宅ローンを使って家を建てた場合、10年間は税金が少し安くなる、ということですね

限度額はいつ入居したかとか、住宅の種類によって多少異なるんですが、基本的には年間40万円の控除を限度としています。

ただこれは年によっては変わりますし、新しい拡充措置など条件によってどんどん変わっていくものなので、詳しい計算はご自身でしっかりしてください。

これをシンプルに言うと、住宅ローン返済を頑張るから税金も少し減らしてあげるよっていう、そういったイメージです。

住宅やマンションを購入することを決めている人にはとてもお得な内容ですね。

中古住宅やリフォームも対象になるんですけど、これも条件がそれぞれありますので、きちんと調べて判断してみると良いのかなと思います。

7. 生命保険、地震保険料控除

それでは10の知識の7つ目「生命保険、地震保険料控除」です。

生命保険や地震保険を支払っている場合、一部の金額を控除して引かれるはずだった税金が減るという制度です。

ただしこの控除金額はそこまで大きい金額ではないかなと個人的には思ってますので、すごくメリットがあるというわけではないかなと思います。

当然皆さんも年末調整では生命保険とかに入ってる方は控除してるかなと思いますが、まぁ無いよりはあったほうが良いかなという程度の制度かなと思っています。

8. 医療費控除

それでは10の知識の8番目「医療費控除」です。

1年間で10万円以上の医療費を支払った場合一定額控除されるという制度です。

こちらは家族と合算して10万円以上の医療費を支払った場合に適用されるので、

“自分や家族が怪我や病気をしてしまって、今年は医療費をたくさん払った場合は、ちゃんと申請すれば一定額のお金が戻ってくるのでぜひ活用してみましょう。

ただし、こちらも確定申告をしないといけないという、ちょっと面倒くさいことがありますので、10万円より少し多いくらいの医療費では割に合わないケースがあります。

なので、ある程度の医療費を使ったっていう年はこれを使ってみるのが良いのかなと思っています。

9. 会社をつくってみる、個人事業主登録する

それでは10の知識の9番目、「会社をつくってみる、個人事業主登録をする」ということです。

勤務している会社以外の収入や支出がある場合などは特に、会社をつくるとか個人事業主登録をすることで、税金の優遇を受けることができる可能性があります。

“これは少し複雑になるんですが、お金を得る道、つまりキャッシュポイントは複数持っておいた方がいいよっていう時代になってきました。

複数の種類の収入を得る人は、会社に掛かる税金とかのこともよく調べて、こういったこともあるのかなと検討してみると良いと思います。

10. 確定申告後の税金をクレジットカードで支払う

それは10の知識の10番目「確定申告後の税金をクレジットカードで支払う」ということです。

2017年から所得税も含めて確定申告、税金支払いにクレジットカードが使用できるようになりました。

これまで話したような制度を受けるために確定申告をした場合、こまかいところなんですけど、クレジットカードで税金を納付すればその分ポイントが貯まります。

なので小さいですけど、せっかくならこの制度も活用していったら良いのかなと思います。

11. 賢く節税して貯金を増やそう!

いかがでしたでしょうか?

実はいろいろな場面で税金の控除優遇措置を受けられる制度があります。もちろん、もう皆さんが知っていることだらけだったかもしれません。

ただ、1つでも知らないことがあったら役に立つかなと思ってお話をさせていただきました。

折角なら払う税金を減らして自分の手元に残るお金を増やしたほうが、貯金は増えていくので良い制度なのかなと思います。

積極的に活用していきましょう。

そして、こういう小さいことを積み上げていったほうが、貯金が気付いたらけっこう溜まってた、ということもあるので、面倒くさいと言わずに1つ1つ活用していくことをお勧めします。

それでは今日もおさらいしていきたいと思います。

【サラリーマン必見】正しく節税して効率よく貯金を増やす10の知識

1. 税金の内容を知る

2. ふるさと納税を使ってみる

3. iDeCoを使ってみる

4. NISA

5. ジュニアNISA

6. 住宅ローン控除

7. 生命保険、地震保険料控除

8. 医療費控除

9. 会社をつくってみる、個人事業主登録をしてみる

10. 確定申告後の税金をクレジットカードで支払う

ということでした。

ぜひ参考になれば幸いです。

それだけは今日はこの辺で失礼します!

動画でご覧になりたい方はこちらもどうぞ

↓